05/11/2022

En el mundo del automovilismo, la victoria no siempre la consigue el coche más rápido en una sola vuelta, sino el que mantiene un ritmo constante y creciente, vuelta tras vuelta, aprovechando cada oportunidad para ganar impulso. De manera similar, en el universo de las finanzas personales, existe una fuerza que actúa como un motor turboalimentado para tu dinero: el interés compuesto. No se trata de una ganancia explosiva e instantánea, sino de un crecimiento exponencial que, con el tiempo, puede marcar una diferencia abismal en tu patrimonio. Comprender cómo funciona es como conocer la telemetría de tu coche; te da el control para acelerar hacia tus metas financieras y evitar los peligros de la deuda que pueden dejarte fuera de carrera.

Este concepto, a menudo llamado "la octava maravilla del mundo", es la magia de ganar intereses no solo sobre tu inversión inicial, sino también sobre los intereses que ya has acumulado. Es un efecto de bola de nieve. En este artículo, vamos a desglosar la mecánica detrás de este poderoso motor financiero, desde su fórmula hasta sus aplicaciones prácticas, para que puedas ponerlo a trabajar a tu favor y tomar la pole position en tu futuro económico.

¿Qué es Exactamente el Interés Compuesto? La Estrategia de "Interés sobre Interés"

Para entender el interés compuesto, primero debemos diferenciarlo de su contraparte, el interés simple. El interés simple se calcula únicamente sobre el capital inicial (el dinero con el que empezaste). Si inviertes 1.000 € a un 5% de interés simple anual, ganarás 50 € cada año. Simple y predecible, como correr a una velocidad constante.

El interés compuesto, sin embargo, es mucho más dinámico. En el primer año, el cálculo es el mismo: ganas 50 € sobre tus 1.000 €. Pero aquí es donde la carrera cambia. Para el segundo año, el interés no se calcula sobre los 1.000 € originales, sino sobre el nuevo total de 1.050 €. Esto significa que ganarás 52,50 €. En el tercer año, el cálculo se hará sobre 1.102,50 €, y así sucesivamente. Cada período, tu capital inicial crece, y la base sobre la que se calculan los intereses es mayor. Es como si en cada vuelta, tu coche no solo recuperara la velocidad, sino que añadiera un poco más de potencia al motor.

Comparativa: Interés Simple vs. Interés Compuesto

Veamos la diferencia en una tabla con una inversión inicial de 10.000 € a un 10% anual durante 5 años.

| Año | Balance con Interés Simple | Interés Ganado (Simple) | Balance con Interés Compuesto | Interés Ganado (Compuesto) |

|---|---|---|---|---|

| 1 | 11.000 € | 1.000 € | 11.000 € | 1.000 € |

| 2 | 12.000 € | 1.000 € | 12.100 € | 1.100 € |

| 3 | 13.000 € | 1.000 € | 13.310 € | 1.210 € |

| 4 | 14.000 € | 1.000 € | 14.641 € | 1.331 € |

| 5 | 15.000 € | 1.000 € | 16.105,10 € | 1.464,10 € |

Como puedes ver, la diferencia al principio es pequeña, pero la brecha se amplía exponencialmente con el tiempo. Esa es la verdadera potencia del compuesto.

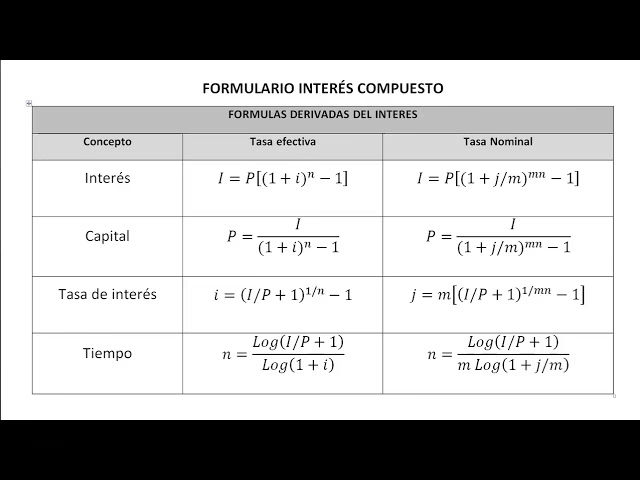

La Fórmula de la Victoria: Desglosando el Cálculo

Aunque el concepto puede parecer complejo, se rige por una fórmula matemática precisa. Si quieres calcular el interés total generado, la fórmula es:

Interés Compuesto = P [(1 + i)n – 1]

Vamos a desglosar este motor pieza por pieza:

- P (Principal): Es el capital inicial. El chasis y el motor de tu vehículo de inversión. Es la cantidad de dinero con la que comienzas.

- i (Tasa de Interés): Es el rendimiento anual, expresado en decimales (un 5% sería 0.05). Piensa en esto como la potencia de tu motor. Una tasa más alta significa una aceleración más rápida.

- n (Número de Períodos): Es el número total de veces que el interés se capitaliza durante la vida de la inversión. Esto representa la duración de la carrera. Cuantas más vueltas (períodos), más tiempo tiene el efecto compuesto para trabajar.

Por ejemplo, si tienes un préstamo de 10.000 € a 3 años con una tasa de interés del 5% que se capitaliza anualmente:

- P = 10.000

- i = 0.05

- n = 3

El cálculo sería: 10.000 [(1 + 0.05)3 – 1] = 10.000 [1.157625 – 1] = 1.576,25 €. El interés total a pagar sería de 1.576,25 €.

Una Herramienta Rápida: La Regla del 72

Para una estimación rápida sin necesidad de calculadora, los estrategas financieros utilizan la Regla del 72. Esta regla te ayuda a calcular aproximadamente cuántos años tardará tu inversión en duplicarse. La fórmula es simple:

Años para duplicar = 72 / Tasa de Interés Anual

Si tienes una inversión que rinde un 8% anual, tardará aproximadamente 9 años (72 / 8) en duplicar su valor. Es una gran herramienta de telemetría para visualizar el potencial de crecimiento a largo plazo.

La Frecuencia de Capitalización: ¿Cuántas Paradas en Boxes Necesitas?

Un factor crucial en la ecuación del interés compuesto es la frecuencia de capitalización. Esto se refiere a cuántas veces se calcula y se añade el interés al capital dentro de un período (normalmente un año). Puede ser anual, semestral, trimestral, mensual o incluso diario. Usando nuestra analogía de las carreras, piensa en ello como la frecuencia de las paradas en boxes para repostar y cambiar neumáticos. Más paradas (mayor frecuencia) pueden mantener el rendimiento del coche en su punto óptimo.

Para el inversor, una mayor frecuencia de capitalización es beneficiosa. Para el deudor, es perjudicial. Veamos cómo cambia el resultado para un préstamo de 10.000 € al 10% anual durante 10 años, según la frecuencia:

| Frecuencia de Capitalización | Monto Final | Interés Total Generado |

|---|---|---|

| Anual (1 vez/año) | 25.937,42 € | 15.937,42 € |

| Semestral (2 veces/año) | 26.532,98 € | 16.532,98 € |

| Trimestral (4 veces/año) | 26.850,64 € | 16.850,64 € |

| Mensual (12 veces/año) | 27.070,41 € | 17.070,41 € |

| Diaria (365 veces/año) | 27.179,10 € | 17.179,10 € |

La diferencia entre la capitalización anual y diaria es de más de 1.200 €. Esto demuestra que no solo importan la tasa de interés y el tiempo, sino también la frecuencia con la que tu dinero se pone a trabajar.

El Doble Filo del Compuesto: Ventajas y Desventajas

Como un coche de carreras de alto rendimiento, el interés compuesto es una herramienta extremadamente poderosa, pero debe manejarse con habilidad. Puede llevarte a la victoria o provocarte un accidente financiero.

Ventajas (El Lado Positivo)

- Aceleración de la Riqueza: Es el camino más eficaz para hacer crecer tus ahorros e inversiones a largo plazo. Tu dinero trabaja para ti, y las ganancias de ese trabajo también empiezan a trabajar.

- Mitigación de la Inflación: La inflación es como el desgaste de los neumáticos; reduce el poder adquisitivo de tu dinero con el tiempo. El interés compuesto ayuda a que tu patrimonio crezca a un ritmo superior al de la inflación, manteniéndote en la delantera.

- El Tiempo es tu Mejor Aliado: Cuanto antes empieces, más poderoso será el efecto. Un pequeño ahorro a los 20 años puede superar con creces a una cantidad mucho mayor ahorrada a los 50, simplemente por el tiempo que tiene para capitalizarse.

Desventajas (El Lado Peligroso)

- La Espada de Damocles de la Deuda: Si el interés compuesto es tu amigo en las inversiones, es tu peor enemigo en las deudas. Las tarjetas de crédito y ciertos préstamos utilizan el interés compuesto diario en tu contra. Si solo haces pagos mínimos, el capital apenas se reduce y los intereses se acumulan exponencialmente, atrapándote en un ciclo de deuda difícil de romper.

- Impuestos sobre las Ganancias: Las ganancias generadas por el interés compuesto suelen estar sujetas a impuestos, a menos que se encuentren en una cuenta con ventajas fiscales (como un plan de pensiones). Es un factor a considerar en tu estrategia fiscal.

Preguntas Frecuentes (FAQ)

¿Cómo puedo saber si un producto financiero utiliza interés compuesto?

Las entidades financieras están obligadas por ley a ser transparentes con los términos de sus productos. Revisa el contrato o la documentación informativa de tu cuenta de ahorros, préstamo o inversión. Términos como "capitalización de intereses", TAE (Tasa Anual Equivalente) o la frecuencia (mensual, diaria) son indicadores claros de que se está utilizando interés compuesto.

¿Quién se beneficia principalmente del interés compuesto?

¡Todos pueden beneficiarse! Los inversores y ahorradores son los beneficiarios más obvios, ya que ven crecer su dinero. Los bancos también se benefician al prestar dinero y reinvertir los intereses que reciben. Sin embargo, incluso un prestatario puede usarlo a su favor: al pagar más del mínimo en un préstamo, reduce el capital más rápido, disminuyendo la base sobre la cual se calcula el interés compuesto futuro y ahorrando dinero a largo plazo.

¿Necesito mucho dinero para empezar a aprovechar el interés compuesto?

Absolutamente no. El ingrediente más importante no es la cantidad de dinero, sino el tiempo. Empezar a ahorrar e invertir pequeñas cantidades de forma constante desde una edad temprana puede generar un patrimonio mucho mayor que esperar a tener una gran suma de dinero más adelante en la vida. La constancia es la clave para que el motor del interés compuesto alcance su máximo rendimiento.

Si quieres conocer otros artículos parecidos a Interés Compuesto: El Motor de tu Riqueza puedes visitar la categoría Automovilismo.