14/12/2020

Entender el concepto de interés simple es una habilidad fundamental en el mundo de las finanzas personales, ya sea que estés ahorrando para el futuro, solicitando un préstamo o invirtiendo tu dinero. Aunque pueda sonar como un término complejo reservado para economistas, la realidad es que su cálculo es sorprendentemente sencillo y su aplicación, universal. En este artículo, desglosaremos la fórmula del interés simple, exploraremos ejemplos prácticos para solidificar tu comprensión y te guiaremos paso a paso para que puedas realizar los cálculos por tu cuenta sin ninguna dificultad. Dominar este concepto te dará el poder de tomar decisiones financieras más informadas y estratégicas.

- Super facil - Para principiantes")

¿Qué es Exactamente el Interés Simple?

El interés simple es el método más básico para calcular el interés sobre un capital. Su característica principal es que el interés generado en cada período se calcula siempre sobre el monto original, conocido como capital principal. A diferencia de otros tipos de interés, como el compuesto, el interés simple no se "reinvierte" ni se suma al capital para generar nuevos intereses. Esto significa que la cantidad de interés que ganas o pagas es constante en cada período de tiempo, siempre y cuando el capital, la tasa y el tiempo no cambien.

Se utiliza comúnmente en préstamos a corto plazo, como préstamos para automóviles, préstamos personales y en ciertos tipos de cuentas de ahorro o depósitos a plazo fijo donde la simplicidad del cálculo es una ventaja.

La Fórmula Mágica: Desglosando SI = (P × R × T) / 100

La belleza del interés simple reside en su fórmula clara y directa. Para calcularlo, solo necesitas tres piezas de información. La fórmula es la siguiente:

Interés Simple (IS) = (P × R × T) / 100

Analicemos cada componente para entender su rol en la ecuación:

P - El Capital Principal

El Capital Principal (P) es la cantidad inicial de dinero que se invierte o se pide prestada. Es la base sobre la cual se calculará todo el interés. Por ejemplo, si depositas 5.000 € en una cuenta de ahorros, esos 5.000 € son tu capital principal.

R - La Tasa de Interés

La Tasa de Interés (R) es el porcentaje del capital que se cobra o se paga como interés durante un período específico, generalmente un año (anual). En la fórmula, se utiliza como un número entero (por ejemplo, si la tasa es del 5%, usas el número 5), ya que la división por 100 en la fórmula se encarga de convertirlo en un decimal.

T - El Tiempo

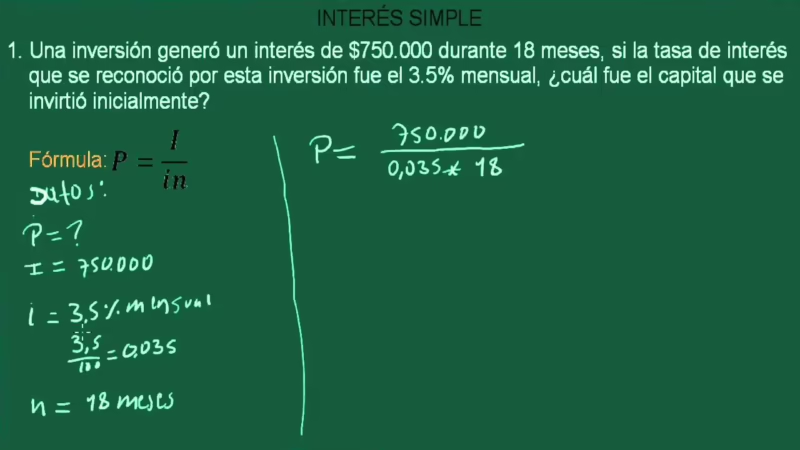

El Tiempo (T) representa la duración durante la cual el dinero es invertido o prestado. Es crucial que la unidad de tiempo coincida con la de la tasa de interés. Si la tasa es anual, el tiempo debe expresarse en años. Si tienes un período en meses, deberás convertirlo a años dividiendo el número de meses por 12. Por ejemplo, 18 meses equivalen a 1.5 años (18 / 12).

Aplicación Práctica: Calculando el Interés Paso a Paso

Veamos cómo funciona la fórmula con un ejemplo claro. Imagina que inviertes 10.000 € en un bono que ofrece una tasa de interés simple anual del 4% durante un período de 5 años.

- Identifica tus variables:

- P (Capital Principal) = 10.000 €

- R (Tasa de Interés) = 4%

- T (Tiempo) = 5 años

- Aplica la fórmula:

IS = (10.000 × 4 × 5) / 100

- Realiza la multiplicación del numerador:

IS = (200.000) / 100

- Divide para obtener el interés simple:

IS = 2.000 €

Esto significa que, al final de los 5 años, habrás ganado 2.000 € en intereses. Para saber cuál será el monto total que tendrás, simplemente suma el interés ganado al capital principal:

Monto Total = Capital Principal + Interés Simple

Monto Total = 10.000 € + 2.000 € = 12.000 €

Al cabo de 5 años, tu inversión inicial de 10.000 € se habrá convertido en 12.000 €.

Interés Simple vs. Interés Compuesto: Una Diferencia Clave

Es fundamental no confundir el interés simple con el interés compuesto. Mientras que el simple siempre se calcula sobre el capital original, el compuesto calcula el interés sobre el capital principal más todo el interés acumulado en períodos anteriores. Esto provoca un efecto de "bola de nieve" que puede hacer crecer una inversión mucho más rápido.

Para ilustrar la diferencia, veamos una tabla comparativa usando el mismo ejemplo anterior (10.000 € al 4% durante 5 años).

Tabla Comparativa: Interés Simple vs. Interés Compuesto

| Año | Interés Simple Anual | Monto Total (Simple) | Interés Compuesto Anual | Monto Total (Compuesto) |

|---|---|---|---|---|

| 1 | 400 € | 10.400 € | 400,00 € | 10.400,00 € |

| 2 | 400 € | 10.800 € | 416,00 € | 10.816,00 € |

| 3 | 400 € | 11.200 € | 432,64 € | 11.248,64 € |

| 4 | 400 € | 11.600 € | 449,95 € | 11.698,59 € |

| 5 | 400 € | 12.000 € | 467,94 € | 12.166,53 € |

Como puedes ver, aunque la diferencia el primer año es nula, con el tiempo el interés compuesto genera un rendimiento significativamente mayor. Por eso, el interés simple es más común en operaciones a corto plazo, mientras que el compuesto es el rey de las inversiones a largo plazo.

Preguntas Frecuentes (FAQ)

¿Cómo se calcula el interés del 1%?

Para calcular el interés del 1% sobre cualquier cantidad, simplemente aplica la fórmula con R=1. Por ejemplo, el interés simple del 1% anual sobre 1.000 € durante un año sería: IS = (1.000 × 1 × 1) / 100 = 10 €. Si quieres calcular el 1% de una cantidad de forma instantánea, solo tienes que dividir esa cantidad por 100.

¿Se puede calcular el interés simple para periodos menores a un año?

Sí. Solo necesitas expresar el tiempo como una fracción de un año. Por ejemplo, para 6 meses, T sería 0.5 (6/12). Para 3 meses, T sería 0.25 (3/12). La fórmula funciona exactamente igual.

¿Para qué tipo de productos financieros se suele usar el interés simple?

Generalmente se utiliza en préstamos para automóviles, pagarés, depósitos a plazo fijo y otros instrumentos de deuda a corto plazo donde el cálculo necesita ser transparente y directo.

¿Qué sucede si la tasa de interés es mensual en lugar de anual?

Si la tasa de interés es mensual, debes asegurarte de que el tiempo (T) también esté expresado en meses. En este caso, la consistencia entre las unidades de R y T es lo más importante.

Conclusión: Una Herramienta Esencial para tu Bolsillo

Comprender y saber cómo calcular el interés simple es más que un simple ejercicio matemático; es una herramienta poderosa para la gestión de tus finanzas personales. Te permite evaluar de forma precisa el costo de un préstamo o el rendimiento de una inversión, dándote claridad y control sobre tus decisiones financieras. La fórmula IS = (P × R × T) / 100 es tu aliada para navegar el mundo del dinero con mayor confianza. Ya sea que estés calculando a mano o utilizando una calculadora en línea, ahora tienes el conocimiento necesario para hacerlo de forma correcta y eficiente.

Si quieres conocer otros artículos parecidos a Domina el Cálculo del Interés Simple: Guía Definitiva puedes visitar la categoría Automovilismo.