19/09/2024

El comercio exterior es un universo de normativas, documentos y procedimientos que pueden parecer abrumadores para quienes se inician en la importación o exportación. Sin embargo, comprender sus componentes clave es fundamental para garantizar operaciones fluidas, legales y rentables. Documentos como el DUA, regímenes como el Tránsito Interno (T3) y el cálculo preciso de los tributos son los pilares sobre los que se construye cualquier transacción internacional exitosa. Esta guía desglosa estos conceptos esenciales para ofrecer una visión clara y práctica del panorama aduanero, enfocándose en los procedimientos y la carga fiscal que enfrentan las empresas.

El Documento Único Administrativo (DUA): La Llave Maestra del Comercio Exterior

En el corazón de casi toda operación de comercio internacional se encuentra el DUA, siglas de Documento Único Administrativo. Este documento es mucho más que un simple formulario; es la declaración formal que se presenta ante las autoridades aduaneras, proporcionando información detallada y vital sobre la mercancía que se está importando o exportando. Funciona como la base para la declaración tributaria correspondiente y debe acompañar a los bienes en todo momento para certificar el cumplimiento de las formalidades aduaneras.

¿Quién y Cuándo se Presenta el DUA?

Desde la creación del mercado único europeo en 1993, el uso del DUA se eliminó para los intercambios intracomunitarios. No obstante, sigue siendo una pieza indispensable en las siguientes operaciones:

- Operaciones comerciales entre la Unión Europea y terceros países.

- Intercambios de mercancías no comunitarias dentro del territorio de la UE.

- Operaciones entre los estados de la Asociación Europea de Libre Comercio (AELC) y la UE o terceros países.

- Comercio con territorios especiales como Ceuta, Melilla y las Islas Canarias.

La responsabilidad de presentar este documento recae en el declarante. Pueden actuar como declarantes:

- La persona o empresa a nombre de quien van destinadas las mercancías (el consignatario).

- Un representante aduanero que actúe en nombre y por cuenta del consignatario.

- Personas que presenten la declaración en nombre propio pero por cuenta de un tercero.

La presentación se realiza de forma telemática a través de los sistemas informáticos de la autoridad tributaria correspondiente (como la Agencia Tributaria en España), requiriendo un certificado digital. Las únicas excepciones para presentarlo en formato papel son los envíos de particulares sin carácter comercial o fallos técnicos en el sistema aduanero.

La Estructura Detallada del DUA

El DUA se compone de un legajo de 9 ejemplares, aunque no todos se utilizan en todas las operaciones. Cada uno tiene una función específica, desde el control estadístico hasta la conformación del expediente de importación o exportación.

| Ejemplar | Función Principal | Operación |

|---|---|---|

| 1 | Expediente de exportación / Tránsito | Exportación / Tránsito |

| 2 | Uso estadístico (País de exportación) | Exportación |

| 3 | Copia para el exportador | Exportación |

| 4 | Justificante de carácter comunitario / Tránsito | Exportación / Tránsito |

| 5 | Copia para la aduana de destino (Tránsito) | Tránsito |

| 6 | Expediente de importación | Importación |

| 7 | Uso estadístico (País de importación) | Importación / Tránsito |

| 8 | Copia para el importador | Importación |

| 9 | Autorización de levante (Retirada de mercancía) | Todas |

Rellenar el DUA implica completar numerosas casillas con información precisa. Algunas de las más importantes son:

- Casilla 1 (Tipo de declaración): Define si es una expedición a otro estado miembro (CO), a un país fuera de la UE (EX) o a un país de la AELC (EU).

- Casilla 20 (Condiciones de entrega): Se especifica el Incoterm (ej. FOB, CIF), que define las responsabilidades y costos entre vendedor y comprador.

- Casilla 31 (Bultos y descripción): Se detalla qué se exporta, incluyendo número de bultos, marcas, descripción de la mercancía y numeración.

- Casilla 33 (Código de mercancías): Se introduce el código TARIC, una nomenclatura numérica que clasifica cada producto y determina los aranceles, impuestos y regulaciones aplicables. Es una de las casillas más críticas.

- Casilla 47 (Cálculo de tributos): Se detallan los impuestos a pagar, como aranceles, IVA y otros impuestos especiales.

Regímenes Aduaneros: El Tránsito Interno (T3)

No todas las mercancías que llegan a un país son despachadas de inmediato en el puerto o aeropuerto de entrada. En muchas ocasiones, es necesario trasladarlas a otra aduana dentro del mismo territorio nacional para su procesamiento final. Para regular este movimiento, existe el régimen aduanero conocido como T3 o Tránsito Interno.

El T3 se define como el traslado de mercancías bajo control fiscal de una aduana nacional a otra, con el propósito de destinarlas posteriormente a un régimen aduanero definitivo (como la importación para consumo). En la práctica, esto significa que una carga puede, por ejemplo, desembarcar en el Puerto de Valencia pero ser transportada por carretera hasta una aduana interior en Madrid para realizar allí el despacho de importación. Durante este trayecto, el pago de aranceles e impuestos queda en suspenso, garantizado mediante fianza, hasta que la mercancía llega a la aduana de destino y se completa el procedimiento. Este régimen ofrece una flexibilidad logística enorme, permitiendo a las empresas descongestionar los puertos y realizar sus trámites en ubicaciones más convenientes para su cadena de suministro.

La Carga Fiscal en la Exportación: El Caso de Argentina

Exportar bienes y servicios es un motor clave para cualquier economía, pero no está exento de obligaciones fiscales. En Argentina, el marco impositivo para las exportaciones es particularmente dinámico y requiere una atención especial.

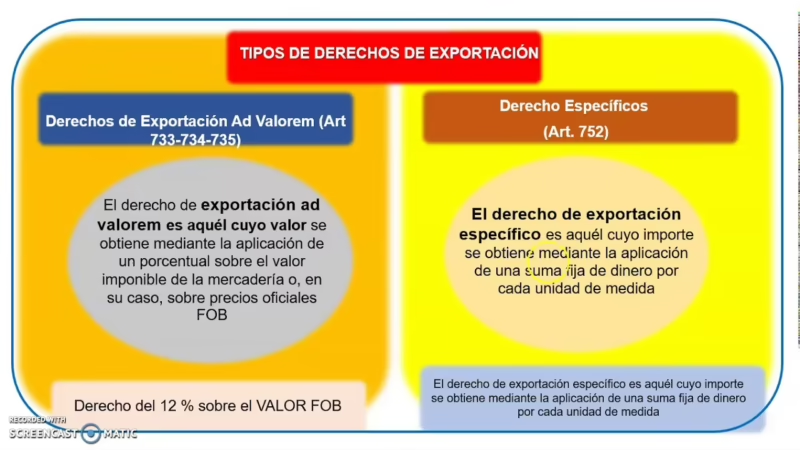

Derechos de Exportación (Retenciones)

Uno de los tributos más característicos son los derechos de exportación, comúnmente conocidos como "retenciones". Según la normativa, estos pueden tener un valor equivalente al 12% del valor FOB de la mercancía. El valor FOB (Free On Board) es el valor del producto puesto a bordo del transporte en el país de origen, sin incluir flete ni seguro internacional. Es crucial entender que este 12% suele tener un tope, que históricamente se ha fijado en 3 o 4 pesos argentinos por cada dólar del valor FOB, dependiendo del tipo de producto. Este mecanismo busca gravar la renta extraordinaria generada por las exportaciones, especialmente en contextos de devaluación de la moneda local.

Otros Impuestos Relevantes

Más allá de las retenciones, las exportaciones interactúan con otros impuestos del sistema tributario general:

- Impuesto a las Ganancias: Las ganancias obtenidas por las exportaciones están gravadas por este impuesto, como cualquier otra actividad comercial.

- Impuesto al Valor Agregado (IVA): Las exportaciones están exentas de IVA (tasa 0%). Esto se debe a que el impuesto al consumo debe aplicarse en el país de destino, no en el de origen. Sin embargo, los exportadores acumulan "créditos fiscales" por el IVA que pagan en sus insumos y servicios locales. La ley les permite solicitar la devolución de estos créditos o compensarlos contra otros impuestos, un proceso vital para mantener la competitividad.

- Ingresos Brutos: Generalmente, las exportaciones no están alcanzadas por este impuesto provincial, fomentando así la venta de productos al exterior.

Tabla Resumen de Impuestos a la Exportación en Argentina

| Impuesto | Aplicación a la Exportación | Observaciones Clave |

|---|---|---|

| Derechos de Exportación | Sí, aplicable sobre el valor FOB. | Alícuota general del 12% con topes variables. |

| Impuesto a las Ganancias | Sí, sobre la utilidad generada. | Forma parte de la base imponible general de la empresa. |

| IVA | No (Tasa 0%). | Permite la recuperación de los créditos fiscales de IVA. |

| Ingresos Brutos | No (Exento). | Incentivo fiscal a nivel provincial. |

Preguntas Frecuentes (FAQ)

¿Es obligatorio presentar el DUA de forma digital?

Sí, la presentación telemática es la norma general. Solo se permite el formato papel en dos situaciones muy específicas: cuando un particular realiza un envío sin carácter comercial o cuando el sistema informático de la aduana presenta fallos técnicos que impiden el procedimiento electrónico.

¿Qué significa que una exportación no esté alcanzada por el IVA?

Significa que la venta final del producto no lleva cargado el Impuesto al Valor Agregado. El principio del IVA es gravar el consumo, y como la mercancía será consumida en otro país, se grava allí. Para el exportador, la ventaja es que todo el IVA que pagó en Argentina para producir ese bien (en materias primas, energía, servicios) puede ser recuperado del fisco, evitando que ese impuesto se convierta en un costo y afecte el precio final del producto en el mercado internacional.

¿Qué es el valor FOB y por qué es tan importante?

El valor FOB (Free On Board o Franco a Bordo) es un Incoterm que representa el valor de la mercancía incluyendo todos los costos hasta que es cargada en el medio de transporte principal (barco, avión) en el puerto de origen. Es la base imponible sobre la cual se calculan los derechos de exportación en muchos países, como Argentina. Un cálculo incorrecto del valor FOB puede llevar a liquidaciones de impuestos erróneas y posibles sanciones.

¿El régimen T3 significa que no pago impuestos?

No exactamente. El régimen de Tránsito Interno (T3) no es una exención, sino una suspensión temporal del pago de derechos de aduana e impuestos. Estos tributos se deberán liquidar y pagar una vez que la mercancía llegue a la aduana de destino y se proceda con el despacho de importación definitivo. Su principal función es logística, no fiscal.

Si quieres conocer otros artículos parecidos a Guía de Comercio Exterior: DUA, T3 y Exportación puedes visitar la categoría Automovilismo.