12/03/2025

En el fascinante mundo de las finanzas y las inversiones, que sustenta desde los ahorros personales hasta los multimillonarios presupuestos de equipos como Ferrari o Red Bull Racing, existen dos conceptos fundamentales que actúan como pilar de casi cualquier operación: el Capital Inicial (C0) y el Capital Final (Cn). Comprender la dinámica entre estos dos valores es esencial para entender cómo el dinero puede crecer con el tiempo. La diferencia entre ambos no es más que el rendimiento o interés generado, pero el método para calcularlo, ya sea a través de la capitalización simple o la compuesta, puede cambiar drásticamente el resultado final. Este artículo se sumerge en las profundidades de estos conceptos para desvelar el poder que se esconde detrás de unas simples fórmulas matemáticas.

¿Qué son Exactamente el Capital Inicial (C0) y el Capital Final (Cn)?

Antes de adentrarnos en fórmulas complejas, es crucial establecer una base sólida. Estos dos términos son el punto de partida y de llegada de cualquier operación financiera que involucre el paso del tiempo.

- Capital Inicial (C0): Es la cantidad de dinero con la que se inicia una operación financiera. Puede ser el monto que inviertes en un fondo, el dinero que depositas en una cuenta de ahorros o el principal de un préstamo que solicitas. Se le denomina 'C0' porque representa el capital en el momento 'cero' o inicial.

- Capital Final (Cn): También conocido como 'montante', es el valor que alcanza el capital inicial después de un período de tiempo determinado ('n'). Este valor es el resultado de sumar al capital inicial los intereses generados durante ese lapso. El 'Cn' es, en esencia, el C0 más su rendimiento.

La relación entre ambos es el núcleo de lo que conocemos como capitalización: el proceso por el cual un capital inicial se transforma en un capital final mayor.

La Gran Diferencia: Capitalización Simple vs. Compuesta

El camino que recorre el C0 para convertirse en Cn puede seguir dos rutas muy distintas. La elección de una u otra definirá la velocidad y la magnitud del crecimiento de tu dinero. Aquí es donde entran en juego los dos regímenes de capitalización: el simple y el compuesto.

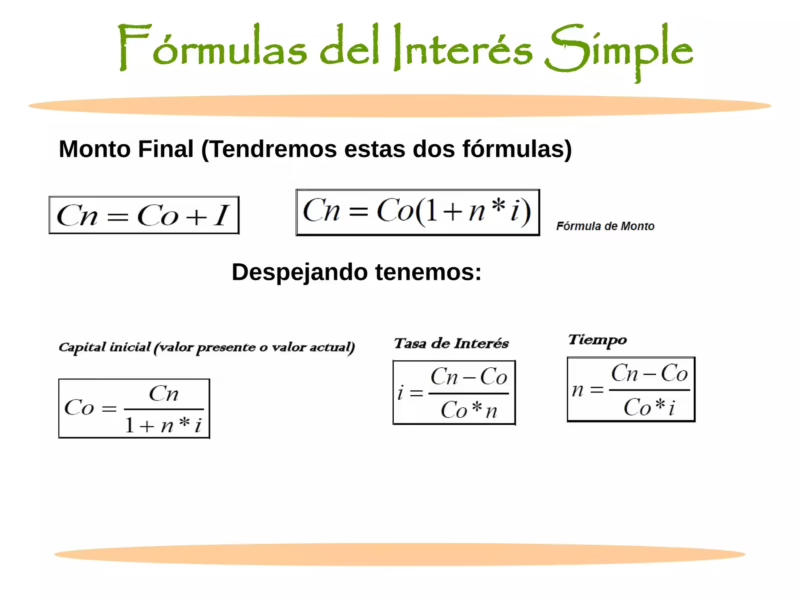

Capitalización a Interés Simple: El Crecimiento Lineal

La capitalización simple es el método más directo. En este régimen, los intereses se calculan siempre y únicamente sobre el Capital Inicial (C0). Esto significa que, sin importar cuánto tiempo pase, los intereses generados en cada período son constantes, ya que la base de cálculo nunca cambia.

La fórmula que gobierna este proceso es:

Capital Final (Cn) = C0 + (C0 x i x n)

Donde:

- C0: Capital Inicial

- i: Tasa de interés por período

- n: Número de períodos

Por ejemplo, si invertimos 200 € (C0) al 5% de interés anual (i) durante 10 años (n):

C10 = 200 + (200 x 0,05 x 10) = 200 + 100 = 300 €

Como se puede observar, los intereses no se reinvierten. Cada año se generan 10 € de interés (5% de 200 €), y al final de los 10 años, se suman los 100 € totales al capital inicial. Este método se utiliza comúnmente en operaciones a corto plazo, generalmente inferiores a un año.

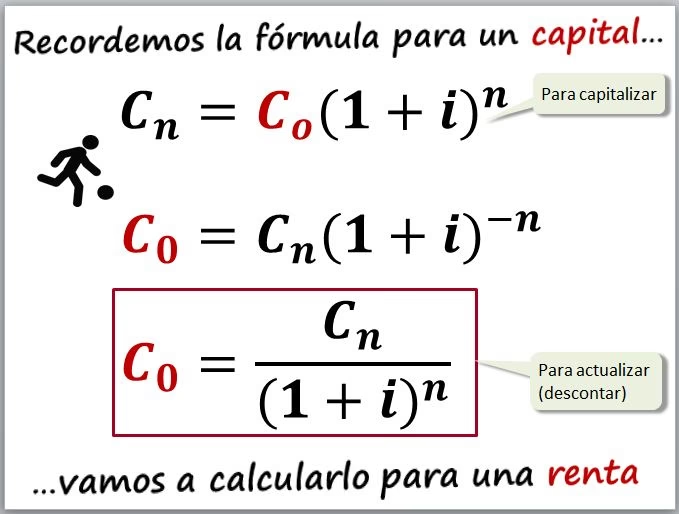

Capitalización a Interés Compuesto: El Poder Exponencial

Aquí es donde reside la verdadera "magia" de las finanzas a largo plazo. En la capitalización compuesta, los intereses generados en cada período se suman al capital existente. De esta forma, en el siguiente período, los nuevos intereses se calculan sobre una base mayor (el capital inicial más los intereses ya acumulados). Este fenómeno se conoce como "interés sobre interés".

La fórmula fundamental del interés compuesto es:

Capital Final (Cn) = C0 x (1 + i)^n

Usando el mismo ejemplo anterior: 200 € (C0) al 5% de interés anual (i) durante 10 años (n).

C10 = 200 x (1 + 0,05)^10 = 200 x (1,62889) = 325,78 €

La diferencia de 25,78 € respecto al cálculo simple son los intereses que han generado los propios intereses a lo largo de los 10 años. A medida que el tiempo (n) aumenta, esta diferencia se vuelve cada vez más significativa, provocando un crecimiento exponencial del capital.

Tabla Comparativa: Simple vs. Compuesto

Para visualizar mejor las diferencias, la siguiente tabla resume las características clave de cada régimen:

| Característica | Capitalización Simple | Capitalización Compuesta |

|---|---|---|

| Cálculo de Intereses | Siempre sobre el Capital Inicial (C0). | Sobre el capital acumulado al inicio de cada período. |

| Reinversión de Intereses | No, los intereses no generan nuevos intereses. | Sí, los intereses se suman al capital para generar nuevos intereses. |

| Crecimiento del Capital | Lineal y constante. | Exponencial y acelerado. |

| Plazo Típico | Operaciones a corto plazo (generalmente < 1 año). | Operaciones a largo plazo (> 1 año). |

| Rentabilidad a Largo Plazo | Menor. | Significativamente mayor. |

Despejando las Incógnitas: Cálculos Financieros Avanzados

La fórmula del interés compuesto no solo sirve para calcular el Capital Final. Conociendo tres de las cuatro variables (Cn, C0, i, n), podemos despejar la que nos falte, lo que nos permite responder a preguntas financieras cruciales.

¿Cuánto necesito invertir hoy? (Cálculo de C0)

Si quieres saber cuánto dinero necesitas invertir hoy para alcanzar una meta futura, debes despejar C0 de la fórmula. Esto se conoce como 'actualización' o cálculo del valor presente.

C0 = Cn / (1 + i)^n

Ejemplo: ¿Cuánto debo invertir hoy si quiero tener 1.500 € dentro de 2 años para comprar un coche, con una tasa de interés compuesto del 6% anual?

C0 = 1.500 / (1 + 0,06)^2 = 1.500 / 1,1236 = 1.334,99 €

Necesitarías invertir 1.334,99 € hoy para alcanzar tu objetivo.

¿A qué tasa de interés debo invertir? (Cálculo de i)

Si conoces los capitales y el tiempo, puedes calcular la tasa de rendimiento necesaria.

i = (Cn / C0)^(1/n) - 1

Ejemplo: Se invierten 1.000 € y en 12 años se obtiene un montante de 1.601,03 €. ¿Cuál fue la tasa de interés anual?

i = (1.601,03 / 1.000)^(1/12) - 1 = (1,60103)^(0,08333) - 1 = 1,04 - 1 = 0,04

La tasa de interés fue del 4% anual.

¿Cuánto tiempo tardaré? (Cálculo de n)

Para determinar el tiempo necesario para que una inversión alcance un valor determinado, se requiere el uso de logaritmos.

n = log(Cn / C0) / log(1 + i)

Ejemplo: Un capital de 2.000 € colocado al 4% de interés compuesto anual asciende a 3.202 €. ¿Cuánto tiempo estuvo invertido?

n = log(3.202 / 2.000) / log(1 + 0,04) = log(1,601) / log(1,04) = 0,2043 / 0,0170 = 12

El capital estuvo invertido durante 12 años.

Preguntas Frecuentes (FAQ)

- ¿Qué significan exactamente C0 y Cn?

- C0 es el Capital Inicial, la cantidad de dinero al comienzo de una operación. Cn es el Capital Final o montante, que es el valor del capital inicial más todos los intereses acumulados después de 'n' períodos.

- ¿Cuándo es mejor usar la capitalización simple?

- La capitalización simple es preferible y más común en operaciones financieras a muy corto plazo, típicamente de menos de un año de duración, donde la reinversión de intereses no es un factor significativo.

- ¿Por qué la capitalización compuesta genera más dinero a largo plazo?

- Porque los intereses generados en cada período se suman al capital. Esto hace que la base sobre la cual se calculan los futuros intereses sea cada vez más grande, creando un efecto de "bola de nieve" que acelera el crecimiento del dinero de forma exponencial.

- ¿Estos conceptos se aplican en el mundo del automovilismo?

- Absolutamente. Aunque son conceptos puramente financieros, son cruciales para la gestión de un equipo de Fórmula 1. Escuderías como Mercedes-AMG Petronas o McLaren manejan presupuestos de cientos de millones. La planificación financiera a largo plazo, la inversión en tecnología y desarrollo, y la estructuración de contratos de patrocinio plurianuales se basan en estos principios. Un equipo debe entender cómo sus inversiones en I+D hoy (C0) generarán un rendimiento en la pista en el futuro (Cn), y el crecimiento compuesto es un modelo mental perfecto para entender el valor de la inversión continua.

Si quieres conocer otros artículos parecidos a C0 y Cn: Claves del Interés Simple y Compuesto puedes visitar la categoría Automovilismo.