17/11/2018

En el vertiginoso mundo de la competición automovilística, el éxito en la pista no depende únicamente de la pericia del piloto o la velocidad punta en las rectas. Detrás de cada victoria, de cada campeonato, existe una compleja obra de ingeniería, un presupuesto colosal y, sobre todo, un estricto reglamento técnico que garantiza la seguridad y la viabilidad de la competición. De forma muy similar, en el circuito de las altas finanzas, los bancos no son tan diferentes a una escudería de Fórmula 1. Su rendimiento y, más importante aún, su supervivencia, dependen de una estructura de capital robusta y bien regulada. Hoy nos ponemos el casco de analista para desglosar el componente más crítico de su monoplaza financiero: el capital Tier 1.

Así como la FIA establece normativas sobre el peso mínimo, la potencia del motor o la seguridad del chasis, el Comité de Supervisión Bancaria de Basilea (BCBS) dicta los "Acuerdos de Basilea". Estas son las reglas del juego que todos los grandes "equipos" (bancos) deben seguir para asegurar la estabilidad del "campeonato" (el sistema financiero global). La pieza central de este reglamento es la exigencia de mantener un nivel mínimo de capital para poder absorber pérdidas inesperadas, evitando así un abandono catastrófico que pueda afectar a toda la parrilla.

El Reglamento de Basilea: La FIA del Sistema Bancario

Antes de meternos en la telemetría del capital, es crucial entender el marco regulatorio. Los Acuerdos de Basilea son un conjunto de normativas internacionales diseñadas para que las instituciones financieras tengan suficiente capital para cubrir sus obligaciones y soportar baches imprevistos en el asfalto económico. Pensemos en Basilea III, la versión más reciente y exigente del reglamento, como el cambio a la era de los motores híbridos en la F1: más complejo, más seguro y con mayores exigencias de fiabilidad.

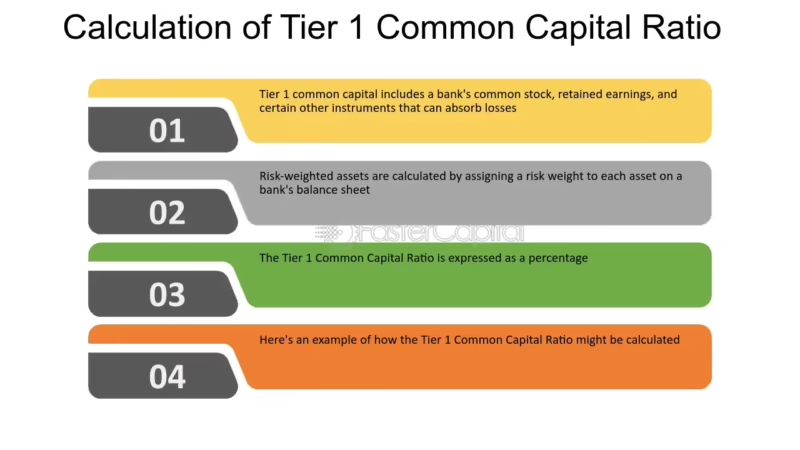

Una de las métricas clave que introduce este reglamento es el Ratio de Adecuación de Capital (CAR). Este ratio es, en esencia, la prueba de estrés del equipo. Mide el capital de un banco en relación con sus activos ponderados por riesgo (RWA). Los RWA son una forma de medir la exposición del banco al riesgo; no es lo mismo un préstamo a un gobierno estable (un diseño aerodinámico probado) que una inversión en un mercado volátil (un concepto de alerón delantero radical y sin testear). Bajo Basilea III, se exige que el capital total de un banco (Tier 1 + Tier 2) sea, como mínimo, el 10.5% de sus activos ponderados por riesgo. Es el equivalente a que la FIA exija que cada coche tenga un chasis capaz de soportar ciertos G de fuerza en un impacto.

Capital Tier 1: El Corazón del Monoplaza (Motor y Chasis)

El capital Tier 1 es el núcleo duro, la esencia de la fortaleza financiera de un banco. Es el capital de mayor calidad, el más fiable y el que está permanentemente disponible para absorber pérdidas sin que el banco tenga que cesar sus operaciones. En nuestra analogía de F1, el capital Tier 1 es la combinación del motor y el chasis: los componentes fundamentales que permiten al coche no solo competir, sino existir. Sin ellos, simplemente no hay coche.

Este capital se conoce como capital de "continuidad" o "going concern", porque su función es asegurar que el banco siga operando, siga en la carrera, incluso si sufre un percance. Se compone principalmente de dos elementos:

- Common Equity Tier 1 (CET1): Es la forma más pura de capital. Incluye las acciones ordinarias emitidas por el banco (el dinero de los dueños del equipo) y las ganancias retenidas (los beneficios de temporadas anteriores que se reinvierten en la fábrica). CET1 es el monocasco de fibra de carbono: ligero, increíblemente resistente y la base sobre la que se construye todo lo demás. Basilea III es muy estricto con esto, exigiendo que el ratio CET1 sea de al menos el 4.5% de los RWA.

- Additional Tier 1 (AT1): Son instrumentos financieros que pueden absorber pérdidas pero son ligeramente menos puros que el CET1. Pensemos en ellos como acuerdos de patrocinio técnico a muy largo plazo, casi perpetuos, que aportan fondos estables pero bajo ciertas condiciones. Son como componentes avanzados del motor que, en caso de fallo crítico, pueden ser desconectados para salvar el resto de la unidad de potencia.

El ratio de capital Tier 1 se calcula dividiendo el capital Tier 1 total del banco por sus activos ponderados por riesgo (RWA). Según Basilea III, este ratio debe ser de al menos el 6%. Si un banco tiene un ratio elevado, significa que su "motor" es potente y su "chasis" es robusto, siendo capaz de soportar las curvas más difíciles del mercado sin problemas.

Capital Tier 2: El Plan B y el Coche de Reserva

Si el Tier 1 es el coche titular que sale a la parrilla cada domingo, el capital Tier 2 es el plan de contingencia. Es el coche de reserva, el almacén de repuestos, el simulador y el piloto de pruebas. Es un capital suplementario, menos líquido y menos fiable que el Tier 1, pero fundamental como segunda línea de defensa.

Este capital se conoce como capital "de liquidación" o "gone concern". Su propósito no es mantener al banco operando en el día a día, sino absorber pérdidas en el evento catastrófico de que el banco quiebre. Su función es proteger a los depositantes y a otros acreedores, asegurando que si el equipo se retira del campeonato, lo haga de forma ordenada y cubriendo sus deudas. Es la célula de supervivencia del piloto: no le ayuda a ir más rápido, pero le salva la vida en un accidente.

El capital Tier 2 incluye:

- Reservas de revaluación: Por ejemplo, si la fábrica del equipo en Maranello o Milton Keynes se revaloriza.

- Instrumentos híbridos: Deuda y capital con características mixtas.

- Deuda subordinada: Préstamos a largo plazo que, en caso de liquidación, se pagan solo después de haber pagado a todos los demás acreedores y depositantes.

- Provisiones para pérdidas crediticias: Un fondo de reserva para cubrir posibles impagos en los préstamos.

Tabla Comparativa: Parrilla de Salida - Tier 1 vs. Tier 2

| Característica | Capital Tier 1 (El Monoplaza Titular) | Capital Tier 2 (El Coche de Reserva) |

|---|---|---|

| Propósito Principal | Absorber pérdidas para que el banco siga operando (Going Concern). Mantener el coche en pista. | Absorber pérdidas en caso de quiebra para proteger a los depositantes (Gone Concern). Proteger a terceros en un accidente fatal. |

| Composición | Acciones ordinarias, ganancias retenidas (CET1), instrumentos perpetuos (AT1). | Deuda subordinada, reservas de revaluación, provisiones generales. |

| Liquidez | Muy alta. Es el capital más disponible y de mayor calidad. | Menor. Es más difícil de liquidar y valorar con precisión. |

| Fiabilidad | Máxima. Es el pilar fundamental de la solvencia del banco. | Secundaria. Actúa como un colchón adicional de seguridad. |

| Rol en una Crisis | La primera línea de defensa para evitar la quiebra. | La segunda línea de defensa para mitigar las consecuencias de la quiebra. |

¿Y el Capital Tier 3? El KERS que fue Prohibido

Los veteranos de la F1 recordarán componentes y tecnologías que fueron prohibidas por el reglamento. Algo similar ocurrió en el mundo bancario. Anteriormente existía un Capital Tier 3, un tipo de deuda a corto plazo que los bancos podían usar para cubrir ciertos riesgos de mercado. Sin embargo, los reguladores de Basilea III consideraron que este capital era demasiado volátil y poco fiable, como un sistema KERS de primera generación que podía fallar en el momento más inoportuno. Por ello, fue eliminado del reglamento, obligando a los bancos a cubrir todos sus riesgos con el capital de mayor calidad, Tier 1 y Tier 2.

Preguntas Frecuentes (FAQ): Paddock Club de Consultas

¿Qué significa que un banco tenga un ratio de capital Tier 1 alto?

Significa que el banco tiene una salud financiera excepcional. En términos de automovilismo, es una escudería con un presupuesto enorme, una fábrica de última generación y un coche increíblemente fiable. Tiene un amplio margen para desarrollar el coche durante la temporada (asumir riesgos calculados) y una probabilidad muy baja de sufrir un fallo mecánico (financiero) que le obligue a retirarse de una carrera. Un ratio alto es sinónimo de estabilidad y confianza.

¿Por qué el Capital Tier 2 se considera "gone concern"?

Porque su función principal se activa cuando el "juego ha terminado" para el banco como entidad operativa. Si el banco quiebra, este capital se utiliza para absorber las pérdidas antes de que estas afecten a los depositantes y otros acreedores principales. Es el equivalente al halo o la célula de supervivencia: no ayuda a ganar la carrera, pero en caso de un accidente fatal (la quiebra), su diseño está pensado para proteger a las partes más importantes (los clientes del banco).

¿Son estos "reglamentos de Basilea" obligatorios para todos los "equipos"?

Sí, para todos los bancos internacionalmente activos. El objetivo es crear un campo de juego nivelado y seguro a nivel global. Al igual que todas las escuderías de F1 deben cumplir con el mismo reglamento técnico de la FIA, todos los grandes bancos deben adherirse a los Acuerdos de Basilea. Esto previene que un equipo (banco) tome riesgos excesivos que puedan desestabilizar a toda la competición (el sistema financiero).

En conclusión, entender la estructura de capital de un banco es como analizar la ficha técnica de un coche de carreras. El capital Tier 1 es el motor potente y el chasis robusto que le permite competir al más alto nivel cada fin de semana. El capital Tier 2 es la estructura de seguridad y los repuestos que garantizan que, incluso en el peor de los escenarios, el impacto sea contenido. Juntos, y bajo el estricto ojo del reglamento, aseguran que la carrera de las finanzas sea no solo emocionante, sino también estable y segura para todos los participantes.

Si quieres conocer otros artículos parecidos a Capital Tier 1: El Motor Financiero de un Banco puedes visitar la categoría Automovilismo.