28/06/2024

En el universo de las matemáticas financieras, existen herramientas fundamentales que nos permiten comprender y gestionar el valor del dinero a lo largo del tiempo. Los cálculos, aunque a veces pueden parecer complejos, parten de una lógica sencilla. Entender estas bases es crucial para tomar decisiones informadas, ya sea en el ámbito empresarial o en las finanzas personales. Dos de los pilares de este campo son las leyes financieras de capitalización y de descuento. Mientras la capitalización proyecta un capital hacia el futuro, el descuento hace lo contrario: trae un capital futuro al presente. Dentro de las operaciones de descuento, el descuento racional se erige como el método matemáticamente más puro y exacto, aunque no sea el más utilizado en la práctica bancaria. En este artículo, desglosaremos en profundidad qué es, cómo se calcula y cuáles son sus diferencias con su contraparte, el descuento comercial.

- ¿Qué es Exactamente el Descuento Racional?

- La Fórmula del Descuento Racional Desglosada

- Ejemplo Práctico: Aplicando la Fórmula

- Diferencias Fundamentales: Descuento Racional vs. Descuento Comercial

- ¿Por Qué el Descuento Racional es Menos Común en la Práctica?

- Preguntas Frecuentes (FAQ) sobre el Descuento Racional

- ¿Cuál es la principal diferencia entre el descuento racional y el comercial?

- ¿El descuento racional es más ventajoso para quien solicita el anticipo?

- ¿Se puede utilizar el descuento racional para operaciones a largo plazo?

- Si un banco me ofrece un "tipo de descuento", ¿se refiere a descuento racional o comercial?

- Conclusión: La Importancia de Entender el Descuento Racional

¿Qué es Exactamente el Descuento Racional?

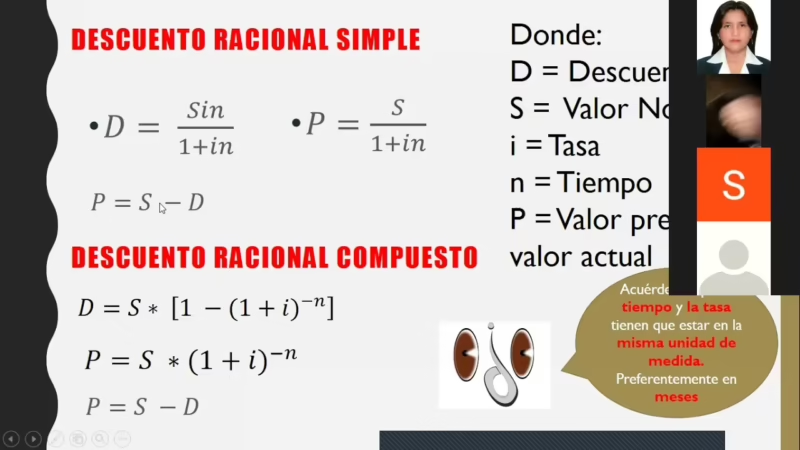

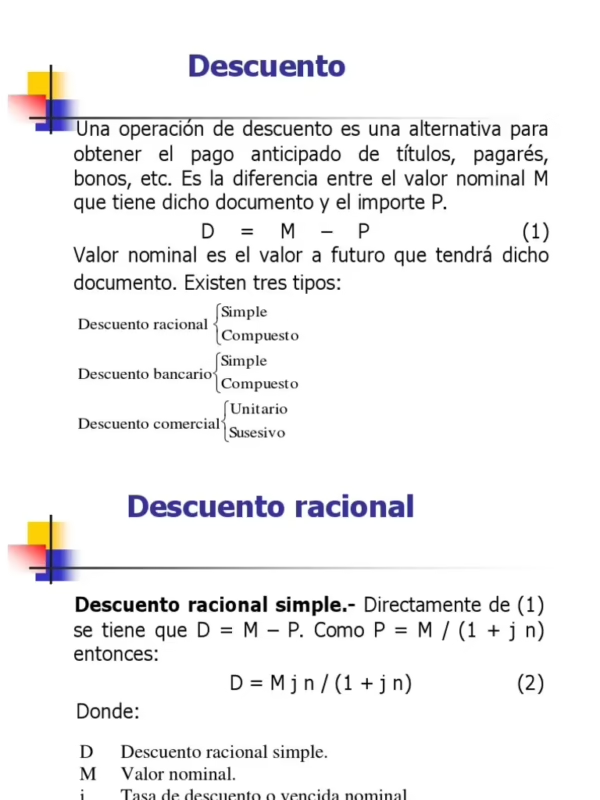

El descuento racional, también conocido como descuento matemático o real, es una operación financiera que consiste en calcular el valor presente de un capital que vencerá en el futuro. Su característica principal, y lo que lo diferencia fundamentalmente de otros tipos de descuento, es que los intereses se calculan sobre el valor actual o efectivo del capital, y no sobre su valor futuro o nominal.

Para entenderlo mejor, imaginemos la operación inversa: la capitalización simple. Si tenemos un capital hoy (valor actual) y le aplicamos un tipo de interés durante un período, obtendremos un capital futuro. El descuento racional recorre el camino inverso de forma perfecta. El descuento que se aplica es, en esencia, el interés que ese valor actual habría generado durante el período de tiempo del anticipo. Por esta razón, se considera el método más “justo” desde una perspectiva puramente matemática. Si al capital adelantado (valor actual) le sumamos el importe del descuento racional, obtendremos exactamente el capital futuro o nominal original. Esta propiedad, conocida como reversibilidad, no se cumple en el descuento comercial.

Este tipo de descuento se enmarca dentro de la ley de descuento simple, lo que significa que se utiliza para operaciones a corto plazo, generalmente inferiores a un año.

La Fórmula del Descuento Racional Desglosada

El cálculo del descuento racional parte de una fórmula específica que nos permite determinar el importe a deducir del capital futuro. La fórmula es la siguiente:

Dr = (Cn * i * t) / (1 + i * t)

Donde cada componente tiene un significado preciso:

- Dr: Es el importe del Descuento Racional. Es la cantidad de dinero que se restará del valor nominal.

- Cn: Es el Capital Nominal o Valor Futuro. Corresponde al valor del documento (pagaré, letra de cambio) en su fecha de vencimiento.

- i: Es la tasa de interés (o tipo de descuento) aplicada en la operación, expresada en formato decimal. Por ejemplo, un 8% se escribiría como 0.08.

- t: Es el tiempo que falta hasta el vencimiento del capital, expresado en la misma unidad que la tasa de interés (generalmente, en años). Si el tiempo está en días, se debe convertir dividiendo por 360 o 365, según la base de cálculo acordada.

Una vez calculado el Descuento Racional (Dr), podemos obtener fácilmente el Valor Actual (Co), que es el dinero que efectivamente recibiremos hoy. La fórmula para ello es:

Co = Cn - Dr

Ejemplo Práctico: Aplicando la Fórmula

La teoría cobra vida con un ejemplo práctico. Supongamos que una empresa posee un pagaré por un valor nominal de 20,000€. Este pagaré vence dentro de 90 días. La empresa necesita liquidez inmediata y acude a una entidad financiera que le ofrece descontar el efecto a una tasa de interés anual del 7%.

Paso 1: Homogeneizar las unidades de tiempo

La tasa de interés es anual, pero el tiempo está en días. Debemos expresar el tiempo en años. Usando una base de cálculo comercial (360 días):

t = 90 / 360 = 0.25 años

Paso 2: Aplicar la fórmula del Descuento Racional

Ahora, sustituimos los valores en la fórmula:

Dr = (20,000 * 0.07 * 0.25) / (1 + 0.07 * 0.25)

Dr = (350) / (1 + 0.0175)

Dr = 350 / 1.0175

Dr ≈ 343.98€

El importe del descuento que la entidad financiera aplicará es de 343.98€.

Paso 3: Calcular el Valor Actual o Efectivo

Para saber cuánto dinero recibirá la empresa, restamos el descuento al valor nominal:

Co = 20,000€ - 343.98€

Co = 19,656.02€

La empresa recibirá hoy 19,656.02€ por su pagaré que valía 20,000€ a 90 días.

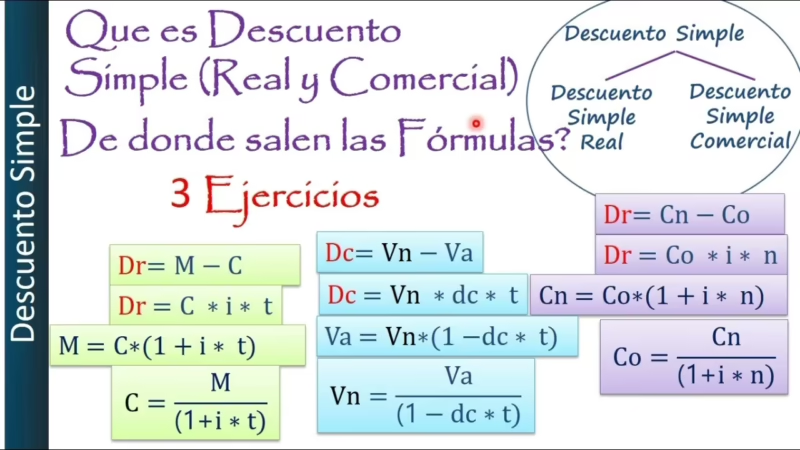

Diferencias Fundamentales: Descuento Racional vs. Descuento Comercial

Aunque ambos son descuentos simples para operaciones a corto plazo, el racional y el comercial son conceptualmente distintos, lo que lleva a resultados diferentes. El descuento comercial es, con diferencia, el más utilizado por los bancos. Su fórmula es más directa: Dc = Cn * d * t. Veamos las diferencias clave en una tabla comparativa.

Tabla Comparativa

| Característica | Descuento Racional | Descuento Comercial |

|---|---|---|

| Base de Cálculo | Se calcula sobre el Valor Actual (Co). | Se calcula sobre el Valor Nominal (Cn). |

| Fórmula | Dr = (Cn * i * t) / (1 + i * t) | Dc = Cn * d * t |

| Magnitud del Descuento | Siempre es menor que el descuento comercial. | Siempre es mayor que el descuento racional. |

| Beneficio para la Entidad | Menor. La tasa de interés efectiva coincide con la nominal. | Mayor. La tasa de interés efectiva es superior a la nominal. |

| Beneficio para el Cliente | Mayor, ya que el importe descontado es inferior. | Menor, ya que el importe descontado es superior. |

| Reversibilidad | Sí. Capitalizar el Valor Actual (Co) devuelve el Valor Nominal (Cn). | No. Capitalizar el Valor Actual no reproduce el Valor Nominal original. |

Siguiendo con nuestro ejemplo anterior, el descuento comercial habría sido: Dc = 20,000 * 0.07 * 0.25 = 350€. Como se puede observar, 350€ (comercial) es mayor que 343.98€ (racional). Esta diferencia, aunque pequeña en un solo efecto, puede ser significativa en grandes volúmenes de operaciones.

¿Por Qué el Descuento Racional es Menos Común en la Práctica?

Si el descuento racional es matemáticamente más justo y beneficioso para el cliente, ¿por qué las entidades financieras utilizan casi exclusivamente el descuento comercial? La respuesta se encuentra en dos factores principales:

- Simplicidad de Cálculo: La fórmula del descuento comercial es mucho más directa y sencilla de aplicar. Históricamente, cuando los cálculos se hacían manualmente, esta simplicidad era una ventaja operativa considerable.

- Mayor Rentabilidad: Como hemos demostrado, para una misma tasa nominal, el descuento comercial siempre genera un importe mayor a descontar. Esto se traduce en un mayor ingreso y, por tanto, una mayor rentabilidad para la entidad financiera que anticipa el dinero.

Debido a estos motivos, el descuento comercial se ha consolidado como el estándar de la industria para la financiación a corto plazo mediante el descuento de efectos comerciales.

Preguntas Frecuentes (FAQ) sobre el Descuento Racional

¿Cuál es la principal diferencia entre el descuento racional y el comercial?

La diferencia fundamental radica en la base sobre la cual se calculan los intereses. El descuento racional los calcula sobre el valor efectivo o actual (el dinero que se recibe), mientras que el descuento comercial los calcula sobre el valor nominal o futuro (el valor del documento al vencimiento).

¿El descuento racional es más ventajoso para quien solicita el anticipo?

Sí, sin duda. Dado que el importe del descuento es menor, el valor efectivo que recibe el cliente es mayor en una operación de descuento racional en comparación con una de descuento comercial, manteniendo constantes el resto de las variables (capital, tiempo y tasa).

¿Se puede utilizar el descuento racional para operaciones a largo plazo?

No. Tanto el descuento racional como el comercial pertenecen a la ley de descuento simple y están diseñados para operaciones a corto plazo (menos de un año). Para plazos más largos, se utiliza el descuento compuesto, que considera la generación de intereses sobre los intereses.

Si un banco me ofrece un "tipo de descuento", ¿se refiere a descuento racional o comercial?

En la práctica totalidad de los casos, cuando una entidad financiera habla de "descontar un efecto" o de un "tipo de descuento", se está refiriendo al descuento comercial. Es el método estándar del mercado.

Conclusión: La Importancia de Entender el Descuento Racional

Aunque en el día a día de las operaciones financieras nos encontremos mayoritariamente con el descuento comercial, comprender el concepto y la fórmula del descuento racional es fundamental para cualquier estudiante o profesional de las finanzas. Representa la lógica pura del valor del dinero en el tiempo y sirve como una base teórica sólida para entender operaciones más complejas. Conocer sus diferencias con el descuento comercial no solo enriquece nuestro conocimiento financiero, sino que también nos permite evaluar de forma crítica el coste real de las operaciones de financiación y entender por qué el mercado opera de la manera en que lo hace.

Si quieres conocer otros artículos parecidos a Fórmula del Descuento Racional: Guía Completa puedes visitar la categoría Automovilismo.