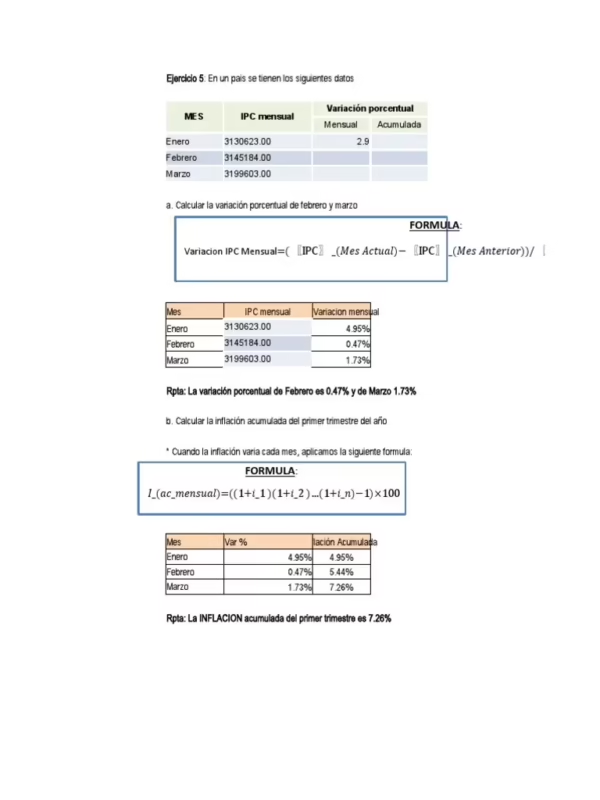

13/12/2025

En el mundo del automovilismo, donde cada milésima de segundo cuenta, los equipos analizan datos de forma obsesiva para optimizar el rendimiento y mantenerse por delante de sus rivales. De una manera muy similar, en nuestras finanzas personales, entender y calcular la variación de precios es una herramienta fundamental para no perder la carrera contra la inflación y proteger nuestro futuro económico. Este concepto, aunque pueda sonar complejo, es la clave para comprender cómo cambia el valor de nuestro dinero con el tiempo y cómo podemos tomar decisiones más inteligentes para gestionar nuestros ahorros e inversiones. La variación de precios no es más que el seguimiento del aumento o la disminución del coste de los bienes y servicios, un fenómeno que conocemos comúnmente como inflación o deflación.

¿Qué es la Inflación y Cómo se Mide Oficialmente?

La tasa de inflación es uno de los indicadores económicos más importantes de cualquier país. Registra la variación de precios en una economía durante un período y en un lugar específicos, sirviendo como un termómetro para medir la evolución del coste de la vida. Cuando este coste generalizado aumenta, hablamos de inflación; cuando, por el contrario, disminuye, nos referimos a la deflación. Ambos fenómenos tienen un impacto directo y tangible en el bolsillo de todos los ciudadanos. Para medir esta variación, los países utilizan una herramienta estandarizada. En España, por ejemplo, este indicador es el IPC o Índice de Precios al Consumo. El IPC se elabora a partir de una "cesta de productos" teórica, que busca representar el consumo típico de una familia promedio. Esta cesta incluye una amplia gama de bienes y servicios, desde alimentos básicos como el pan y la leche, hasta gastos en vivienda, transporte, ocio y tecnología. El instituto nacional de estadística realiza un seguimiento mensual de los precios de todos los elementos de esta cesta. La variación en el coste total de esta cesta de un período a otro es lo que finalmente determina la tasa de inflación oficial del país.

La Fórmula para Calcular la Tasa de Inflación: Paso a Paso

Aunque los organismos oficiales se encargan del cálculo a gran escala, la fórmula para calcular la inflación es universal y puede ser aplicada incluso a nivel personal para entender cómo han variado nuestros propios gastos. Si quieres averiguar la inflación de tu economía familiar, solo necesitas seguir estos pasos metodológicos.

Paso 1: Establece tu Cesta de Productos y el Año Base

El primer paso, y el más crucial, es definir un punto de referencia. Debes seleccionar los productos y servicios que vas a medir y establecer un "año base", que será tu punto de partida. Por ejemplo, si quieres medir tu inflación personal a partir del año pasado, ese será tu año base. Debes listar tus consumos principales y su coste durante ese período.

Imaginemos un ejemplo sencillo:

- Consumes 150 barras de pan al año, y en el año base cada una costaba 1,50 €. Gasto total en pan: 225 €.

- Llenas el depósito de tu coche 20 veces al año, y el coste medio en el año base fue de 70 €. Gasto total en combustible: 1.400 €.

- Pagas una suscripción mensual de streaming de 10 €. Gasto total anual: 120 €.

Sumando estos y todos tus demás gastos, obtendrás el coste total de tu cesta en el año base. Para este ejemplo simplificado, el coste sería de 1.745 €.

Paso 2: Sigue la Evolución de los Precios

Una vez establecido el año base, el siguiente paso es registrar la evolución de los precios de esos mismos productos y servicios en el período actual (el "año en curso"). Siguiendo el ejemplo anterior, supongamos que un año después los precios han cambiado:

- El precio de la barra de pan ha subido a 1,55 €. El gasto total en 150 barras es ahora de 232,50 €.

- El coste medio de llenar el depósito ha aumentado a 75 €. El gasto total en 20 depósitos es ahora de 1.500 €.

- La suscripción de streaming se mantiene en 10 €. El gasto total anual sigue siendo 120 €.

El nuevo coste total de tu cesta en el año en curso es de 1.852,50 €.

Paso 3: Aplica la Fórmula Matemática

Con los datos del año base y del año en curso, ya puedes calcular la tasa de inflación. La fórmula es la siguiente:

Tasa de Inflación = [(Coste de la cesta del año en curso – Coste de la cesta del año anterior) / Coste de la cesta del año anterior] x 100

Aplicándola a nuestro ejemplo:

Tasa de Inflación = [(1.852,50 € – 1.745 €) / 1.745 €] x 100

Tasa de Inflación = [107,50 € / 1.745 €] x 100

Tasa de Inflación = 0,0616 x 100 = 6,16 %

En este caso, tu inflación personal ha sido del 6,16%.

Variación Absoluta vs. Tasa de Variación: ¿Qué nos dice cada una?

Es importante distinguir entre la variación absoluta (la diferencia numérica) y la tasa de variación (el porcentaje). La información sobre el crecimiento poblacional nos ofrece una excelente analogía para entender esto. Calcular el crecimiento poblacional (Población actual - Población anterior) nos da una cifra exacta, pero no nos da contexto. Un crecimiento de 20 individuos puede ser insignificante en una ciudad de millones, pero enorme en un pueblo de 10 habitantes. La tasa de crecimiento, que se calcula de forma idéntica a la tasa de inflación, nos da esa perspectiva. Nos dice cuán grande es el cambio en comparación con el punto de partida. Lo mismo ocurre con los precios. Saber que un producto ha subido 20 € (variación absoluta) es útil, pero saber que esos 20 € representan un aumento del 200% (tasa de variación) porque el precio original era de 10 €, nos da una imagen mucho más clara de la dinámica del cambio.

Tabla Comparativa: Variación Absoluta vs. Tasa de Variación

| Característica | Variación Absoluta | Tasa de Variación (Porcentual) |

|---|---|---|

| Definición | La diferencia numérica directa entre el valor final y el valor inicial. | La variación expresada como un porcentaje del valor inicial. |

| Fórmula | Valor Final - Valor Inicial | ((Valor Final - Valor Inicial) / Valor Inicial) x 100 |

| ¿Qué nos dice? | El "cuánto" cambió en términos absolutos. | El "qué tan rápido" o "qué tan significativo" fue el cambio. |

| Ejemplo de Precios | Un componente que costaba 500 € ahora cuesta 525 €. La variación absoluta es de +25 €. | ((525 - 500) / 500) x 100 = 5%. La tasa de variación es del 5%. |

La Importancia Vital de Conocer la Inflación

Entender y seguir la inflación no es un mero ejercicio académico; es una necesidad para la salud financiera. La razón principal es su impacto directo en nuestro poder adquisitivo. Cada año que pasa con una tasa de inflación positiva, nuestro dinero pierde valor. El ejemplo de la barra de pan es claro: si hoy tienes 1,50 €, puedes comprar una barra. Si la inflación es del 2%, el próximo año esa misma barra costará 1,53 €. Con los mismos 1,50 €, ya no podrás comprarla. Tu poder adquisitivo ha disminuido. Esta erosión afecta a todo: el dinero que tienes en tu cuenta corriente, tus ahorros e incluso el rendimiento de tus inversiones. Si tus ahorros no crecen a un ritmo igual o superior al de la inflación, en términos reales, estás perdiendo dinero cada año. Por eso es tan importante buscar formas de que el capital crezca, por ejemplo, a través de inversiones, aunque siempre es fundamental recordar que toda inversión conlleva riesgos y que las rentabilidades pasadas no garantizan resultados futuros. El objetivo es que el rendimiento de tu dinero supere la tasa de inflación para que tu poder adquisitivo no solo se mantenga, sino que aumente con el tiempo.

Preguntas Frecuentes (FAQ)

¿Qué es la deflación?

La deflación es el fenómeno contrario a la inflación. Ocurre cuando hay una caída generalizada y sostenida de los precios de bienes y servicios. Aunque pueda sonar positivo, la deflación puede ser muy peligrosa para la economía, ya que los consumidores posponen sus compras esperando precios aún más bajos, lo que puede paralizar el consumo y la producción.

¿La fórmula de la inflación es la misma en todo el mundo?

Sí, la fórmula matemática para calcular la tasa de variación porcentual es universal. Lo que cambia significativamente de un país a otro es la composición de la "cesta de productos" utilizada para medir el IPC, ya que esta debe reflejar los hábitos de consumo específicos de la población local.

¿Puedo calcular la inflación para mis gastos personales?

Absolutamente. Como se ha explicado en el artículo, puedes crear tu propia cesta de productos basada en tus gastos habituales y aplicar la misma fórmula. Esto te dará una visión muy precisa de cómo la variación de precios está afectando a tu economía personal, que puede ser diferente a la media nacional.

¿Por qué es mejor usar la tasa de inflación en lugar de la simple diferencia de precio?

Porque la tasa de inflación (un porcentaje) pone el cambio en perspectiva. Una subida de 1 € en un café de 2 € es una inflación del 50%, un impacto enorme. La misma subida de 1 € en un coche de 20.000 € es una inflación del 0,005%, prácticamente insignificante. La tasa nos permite comparar el impacto real de las variaciones de precios independientemente de la magnitud inicial del coste.

En definitiva, así como un equipo de F1 analiza la telemetría para arañar décimas al cronómetro, comprender y calcular la variación de precios nos proporciona los datos necesarios para tomar el control de nuestras finanzas. No es solo un número en las noticias; es una herramienta poderosa para planificar, ahorrar e invertir de manera más efectiva y, en última instancia, para ganar nuestra propia carrera financiera.

Si quieres conocer otros artículos parecidos a Guía para Calcular la Variación de Precios puedes visitar la categoría Automovilismo.