18/11/2021

La situación de los jubilados y pensionados en Argentina ha estado en el centro del debate económico, especialmente tras la implementación de una nueva fórmula de movilidad a través del Decreto de Necesidad y Urgencia (DNU) 274/2024. Este cambio, que ata los haberes a la inflación mensual, ha generado una multitud de preguntas sobre el futuro del poder adquisitivo de los adultos mayores. Lejos de ser una simple modificación técnica, la nueva política previsional redefine las perspectivas para 2025 y consolida una pérdida significativa que se venía arrastrando, en un contexto donde el bono para las mínimas se convierte en una variable de ajuste clave.

La Política Previsional Vigente: El DNU 274/2024 y el Ajuste por Inflación

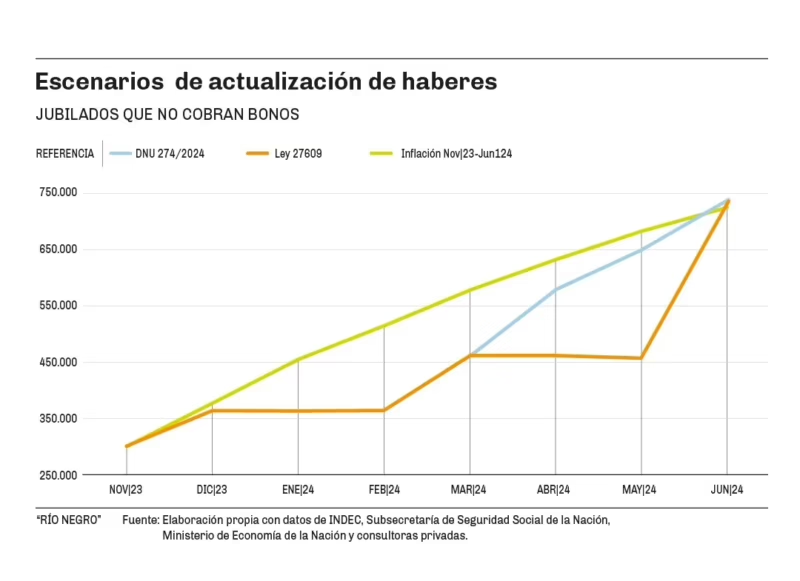

El gobierno actual modificó la ley de movilidad jubilatoria con el argumento de proteger los haberes de la inflación. La fórmula anterior, con su rezago trimestral, había mostrado sus debilidades en el primer trimestre del año, una etapa marcada por una devaluación y una aceleración de precios sin precedentes. En ese contexto, los haberes quedaron muy por detrás del costo de vida.

La solución implementada a partir de julio de 2024 fue establecer una actualización mensual basada en el Índice de Precios al Consumidor (IPC) con dos meses de rezago. Para la transición, se otorgó en abril una recomposición del 12,5% y adelantos mensuales por inflación. Así, en abril el aumento fue del 27,38%, en mayo del 11% y en junio del 8,8%.

Si bien esta medida frenó la caída libre del poder adquisitivo, en la práctica significó algo más profundo: consolidar los haberes en uno de los pisos más bajos de la historia reciente. La nueva fórmula garantiza que las jubilaciones no sigan perdiendo contra la inflación mes a mes, pero al mismo tiempo, impide una recuperación real de todo lo perdido. En esencia, el poder de compra actual se ha convertido en el techo al que pueden aspirar los jubilados, sin mecanismos que permitan una mejora sustancial en el futuro.

El Bono Congelado: El Recorte Silencioso a la Jubilación Mínima

Paralelamente al cambio de fórmula, el gobierno tomó otra decisión con un impacto directo y severo sobre el 70% de los jubilados que perciben los haberes más bajos: congelar el bono compensatorio en $70.000 desde marzo de 2024. Mientras la inflación continuaba su curso, este monto fijo se fue licuando progresivamente, convirtiéndose en la principal herramienta de ajuste sobre este sector.

Las cifras son elocuentes. Entre marzo de 2024 y junio de 2025, mientras el haber mínimo sin bono se incrementó un 126,7%, el ingreso total de un jubilado de la mínima (haber + bono) solo aumentó un 83,3%. La diferencia es la pérdida real causada por el congelamiento del bono. Si este se hubiera actualizado en la misma proporción que el haber, en junio de 2025 debería haber sido de $158.658, es decir, $88.658 más de lo que efectivamente se percibe. Autoridades gubernamentales ya han confirmado que el bono se mantendrá en $70.000 durante todo 2025, lo que proyecta una pérdida mensual para diciembre de 2025 de $107.417 para los jubilados de la mínima.

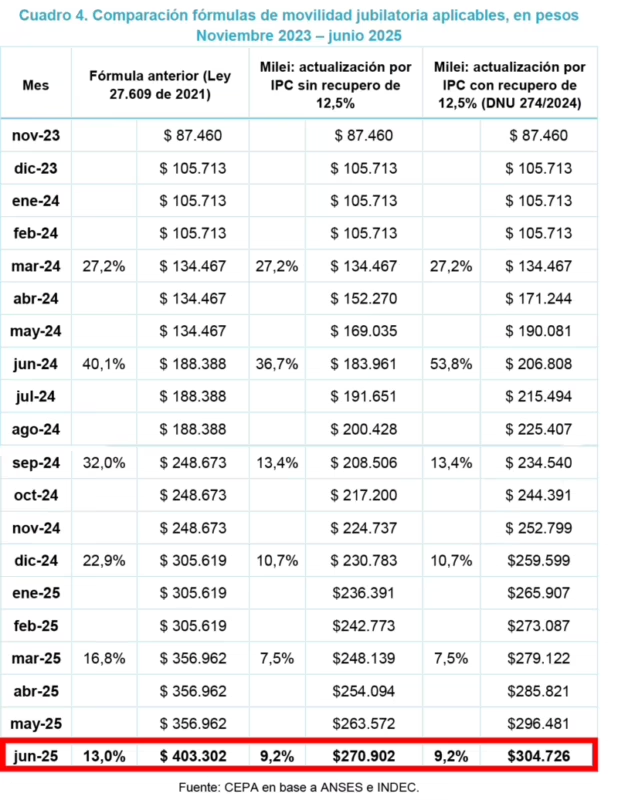

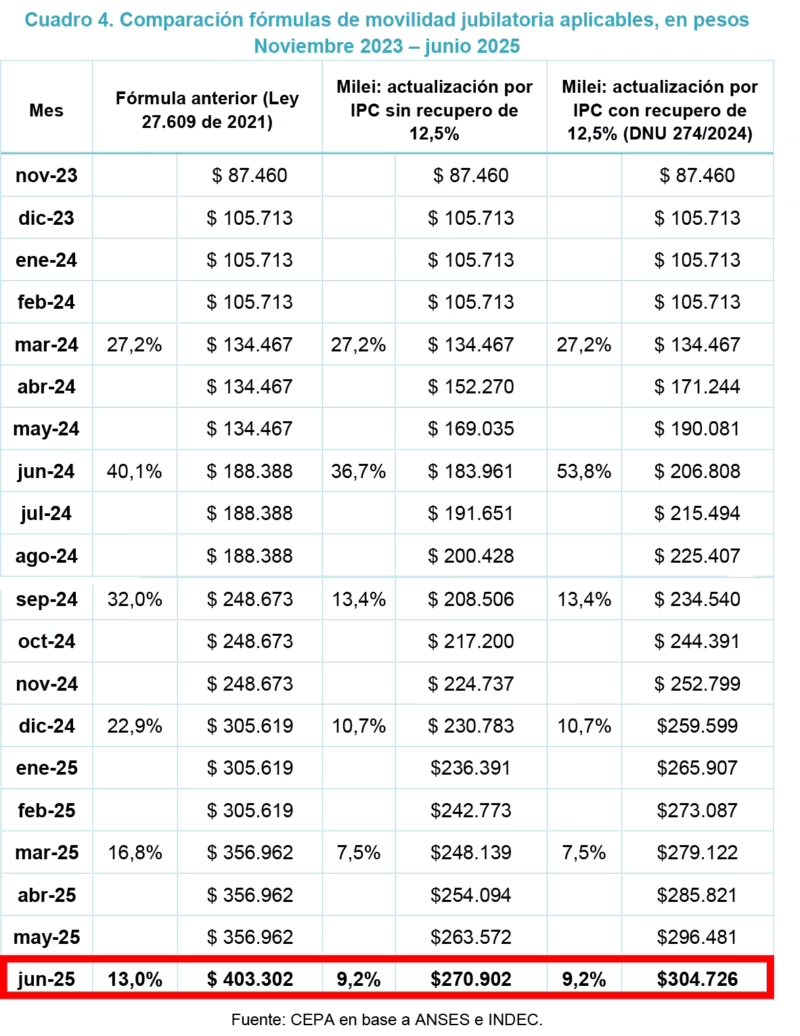

Comparativa Clave: ¿Era Mejor la Fórmula Anterior?

El argumento oficial para cambiar la fórmula de movilidad fue que la anterior era perjudicial para los jubilados. Sin embargo, un análisis detallado de las proyecciones sugiere que el cambio se realizó en el momento preciso en que la fórmula derogada (Ley 27.609) comenzaba a ser beneficiosa.

La fórmula anterior, basada 50% en la recaudación de la seguridad social y 50% en la variación salarial, tenía un rezago que la perjudicaba en épocas de inflación acelerada. Pero, por el mismo motivo, generaba una recuperación del poder adquisitivo cuando la inflación comenzaba a descender, ya que actualizaba los haberes con datos de meses anteriores de mayor recaudación y mejores salarios.

El gobierno modificó el sistema justo antes de que este ciclo virtuoso comenzara. Al comparar los aumentos que se hubieran otorgado con la ley anterior frente a los efectivamente aplicados con el DNU, la diferencia es notable.

Tabla Comparativa de Movilidad (Proyecciones)

| Período | Aumento con Fórmula Anterior (Ley 27.609) | Aumento con Nueva Fórmula (DNU 274/2024) | Resultado |

|---|---|---|---|

| Septiembre 2024 | 32,0% | 13,4% | La fórmula anterior hubiera sido superior. |

| Diciembre 2024 | 22,9% | 10,7% | La fórmula anterior hubiera sido superior. |

| Marzo 2025 | 16,8% | 7,5% | La fórmula anterior hubiera sido superior. |

| Junio 2025 | 13,0% | 9,2% | La fórmula anterior hubiera sido superior. |

La conclusión es contundente. La fórmula anterior fue eliminada intencionalmente justo antes de que comenzara a generar mejoras reales. La proyección para junio de 2025 es un claro ejemplo: con el DNU 274/2024, la jubilación mínima (sin bono) se ubicará en $304.726, mientras que de haber continuado la fórmula anterior, alcanzaría los $403.302, un 32,3% más.

El Impacto Más Allá del Haber: Medicamentos y Fin de la Moratoria

La pérdida de poder adquisitivo no se limita únicamente al haber mensual. Dos políticas adicionales han agravado la situación de los adultos mayores.

En primer lugar, la política de medicamentos de PAMI ha sufrido cambios regresivos. Se modificaron los criterios para acceder a medicamentos gratuitos, lo que en la práctica significa que menos jubilados califican. Además, la canasta de medicamentos cubiertos al 100% se redujo. Para aquellos que deben pagar sus remedios, el golpe ha sido aún mayor: la canasta de medicamentos PAMI aumentó un 394,2% desde noviembre de 2023 hasta abril de 2025, un incremento muy superior al de las jubilaciones e incluso al de la inflación general.

En segundo lugar, en marzo de 2025 finalizó la vigencia de la moratoria previsional y el Poder Ejecutivo decidió no prorrogarla. Esta decisión tiene consecuencias dramáticas: se estima que 9 de cada 10 mujeres y 8 de cada 10 hombres en edad de jubilarse no reúnen los 30 años de aportes requeridos. Sin la moratoria, la única alternativa es la Pensión Universal para el Adulto Mayor (PUAM), que presenta varias desventajas:

- Representa solo el 80% de la jubilación mínima.

- No es transferible por fallecimiento (no genera derecho a pensión por viudez).

- Para las mujeres, la edad de acceso es de 65 años, cinco años más tarde que para la jubilación ordinaria.

El fin de la moratoria cierra la puerta a una jubilación digna para una vasta mayoría de la población, empujándola hacia una prestación de menor cuantía y con menos derechos.

Preguntas Frecuentes (FAQ)

¿Cuál es el aumento de jubilación para marzo de 2025?

Según las proyecciones, el aumento otorgado por la nueva fórmula (DNU 274/2024) sería del 7,5%, basado en el IPC. Sin embargo, con la fórmula anterior derogada, el incremento hubiera sido del 16,8%, más del doble.

¿La nueva fórmula de jubilación es mejor que la anterior?

No. Si bien protege de la inflación mensual, lo hace consolidando una pérdida histórica. Las proyecciones indican que la fórmula anterior hubiera otorgado aumentos significativamente mayores durante 2024 y 2025 en un contexto de inflación a la baja.

¿Qué pasa con el bono de $70.000?

Está congelado desde marzo de 2024 y se mantendrá así en 2025. Esto significa que pierde valor cada mes debido a la inflación y representa un recorte real y progresivo para quienes cobran la jubilación mínima.

¿Podrán recuperarse las jubilaciones en 2025?

Con la fórmula actual atada al IPC, las jubilaciones mantendrán su poder de compra del momento, pero no recuperarán lo perdido en los meses de alta inflación. Quedan estancadas en un piso histórico sin un mecanismo de mejora real.

¿Qué pasa si no tengo los 30 años de aportes?

Con el fin de la moratoria previsional, la única opción para quienes no cumplen con los años de aportes es la Pensión Universal para el Adulto Mayor (PUAM), una prestación inferior a la jubilación mínima en monto y derechos.

Si quieres conocer otros artículos parecidos a Jubilaciones 2025: La Nueva Fórmula a Examen puedes visitar la categoría Automovilismo.